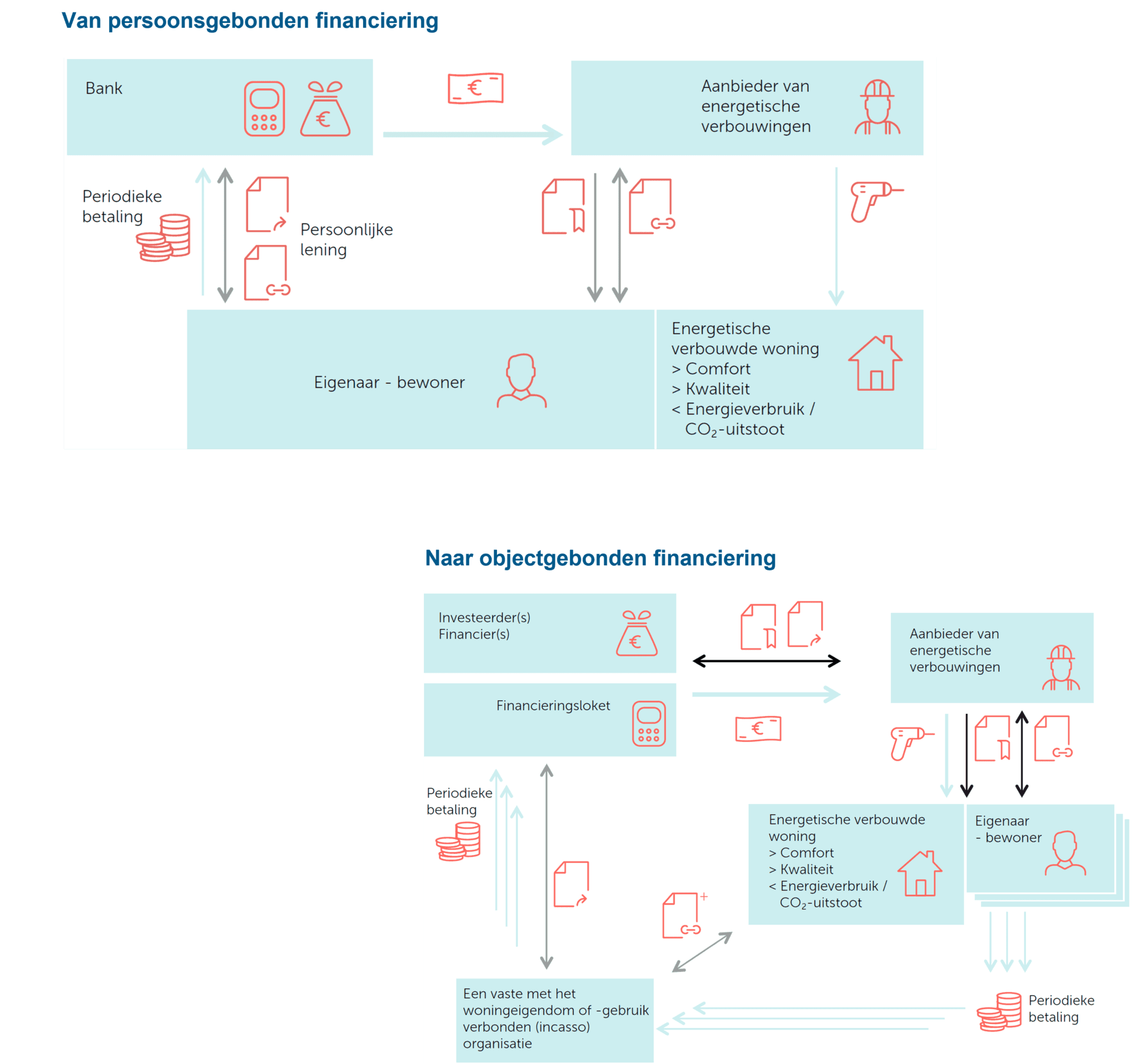

Van persoonsgebonden financiering naar objectgebonden financiering

De vorige eigenaar-bewoner is op deze wijze niet meer verantwoordelijk voor de betalingen en loopt géén risico t.a.v. de dan actuele waardering van de door hem gerealiseerde investering (‘restschuld risico’). Dit voordeel blijft optreden bij elke volgende woningoverdracht.

Voor de financier wordt het risico beperkt tot het risico op de kasstroom, de maandelijkse betalingen, in plaats van op de hoofdsom.

Is objectgebonden financiering wel verantwoord?

Een belangrijk onderwerp is verantwoorde financiering.

We willen borgen dat eigenaar-bewoners níet met een schuld en maandlasten komen te zitten, die zij niet kunnen betalen. Daarom hebben we in Nederland, voordat mensen een lening aan kunnen gaan, een goed en uitgebreid systeem van toetsen op kredietwaardigheid.

De energielasten zijn echter (nog) niet op een goede manier meegenomen in de huidige krediettoetsen. Iedereen heeft maandelijkse energielasten en deze worden door het gros van de woningeigenaren netjes elke maand voldaan. Maar een fikse maandelijkse besparing op energiekosten leidt niet altijd tot de mogelijkheid om voor de benodigde investering een lening af te sluiten waarvan de maandlasten ongeveer net zo hoog zijn als de vermeden energiekosten. Dat lijkt vreemd, maar is verklaarbaar vanuit de gedachte dat je mensen wilt behoeden voor een (te) grote langlopende lening waarbij ze te allen tijde persoonlijk verantwoordelijk blijven voor het afbetalen van de volledige hoofdsom.

Een objectgebonden financiering geeft op een andere manier invulling aan het mensen behoeden voor te grote financiële risico’s.

In dit geval gaat het niet om een lening die is gekoppeld aan de persoon maar om een financiering die vast zit op het object, het huis. De woningeigenaar is daarom níet tot in lengte van dagen verantwoordelijk voor de aflossing.

Bovendien gaat het om financiering van energetische maatregelen: tegenover de uitgaven staan ook besparingen. Zolang de hoogte van het maandbedrag van de objectgebonden financiering ongeveer even groot is als de (al dan niet genormeerde) oude energierekening, verandert er voor de eigenaar-bewoner (vrijwel) niets aan de maandelijkse lasten. De combinatie van deze twee aspecten maakt, mits goed uitgewerkt, een objectgebonden financiering van energiebesparende maatregelen een verantwoorde financiering.

Dit geldt niet alleen voor de huidige eigenaar-bewoner maar voor elke volgende eigenaar-bewoner. Bij volgende eigenaren geldt bovendien dat tijdens het reguliere aankoop- en financieringsproces sowieso wordt gecontroleerd of de betreffende persoon de lasten die met de woningaankoop zijn gemoeid, kan dragen. Daarin verschillen situaties met of zonder objectgebonden financiering in principe niet: in beide situaties zou rekening gehouden moeten worden met een bedrag ter hoogte van de (al dan niet genormeerde) reguliere maandlast t.a.v. energie – waar de eigenaar-bewoner van is verlost op het moment dat hij de woning verkoopt.

Tot slot kunnen we ons afvragen hoe verantwoord het is om de woningvoorraad niet te renoveren. Als een woningeigenaar het financiële risico van een investering niet aandurft of niet aan kan, blijft hij zitten in een woning van slechte kwaliteit, met een uiteindelijk lagere marktwaarde. Met een woning die niet klaar is voor een aardgasvrije warmtevoorziening, een woning waarvoor de energierekening, door de CO2-beprijzing van aardgasgebruik, in de toekomst steeds hoger wordt. Hoe kan een woningeigenaar met onvoldoende financieringsruimte zijn maandlasten dán op een verantwoord niveau houden?

Omdat uiteindelijk bijna álle woningen energetisch gerenoveerd moeten worden, is een objectgebonden financiering een logische aanvliegroute. In het grotere maatschappelijke plaatje is de energetische woningrenovatie géén individuele persoonlijke keuze die gefinancierd zou moeten worden door degene die ‘toevallig’ op het moment van renovatie eigenaar is van de woning.