De huidige kwalitatieve verplichting wordt bijvoorbeeld gebruikt om te zorgen dat – als de gemeente met een eigenaar van een perceel overeenkomt dat hij zal dulden dat er riolering mag liggen – ook de volgende eigenaar van het perceel daaraan gebonden is. Of als bijvoorbeeld bij de splitsing van een perceel wordt afgesproken dat de eigenaar van perceel A het uitzicht van de eigenaar van perceel B vrij zal laten, te zorgen dat de volgende eigenaar van perceel A daar ook aan gebonden is.

via een nieuw soort kwalitatieve verplichting

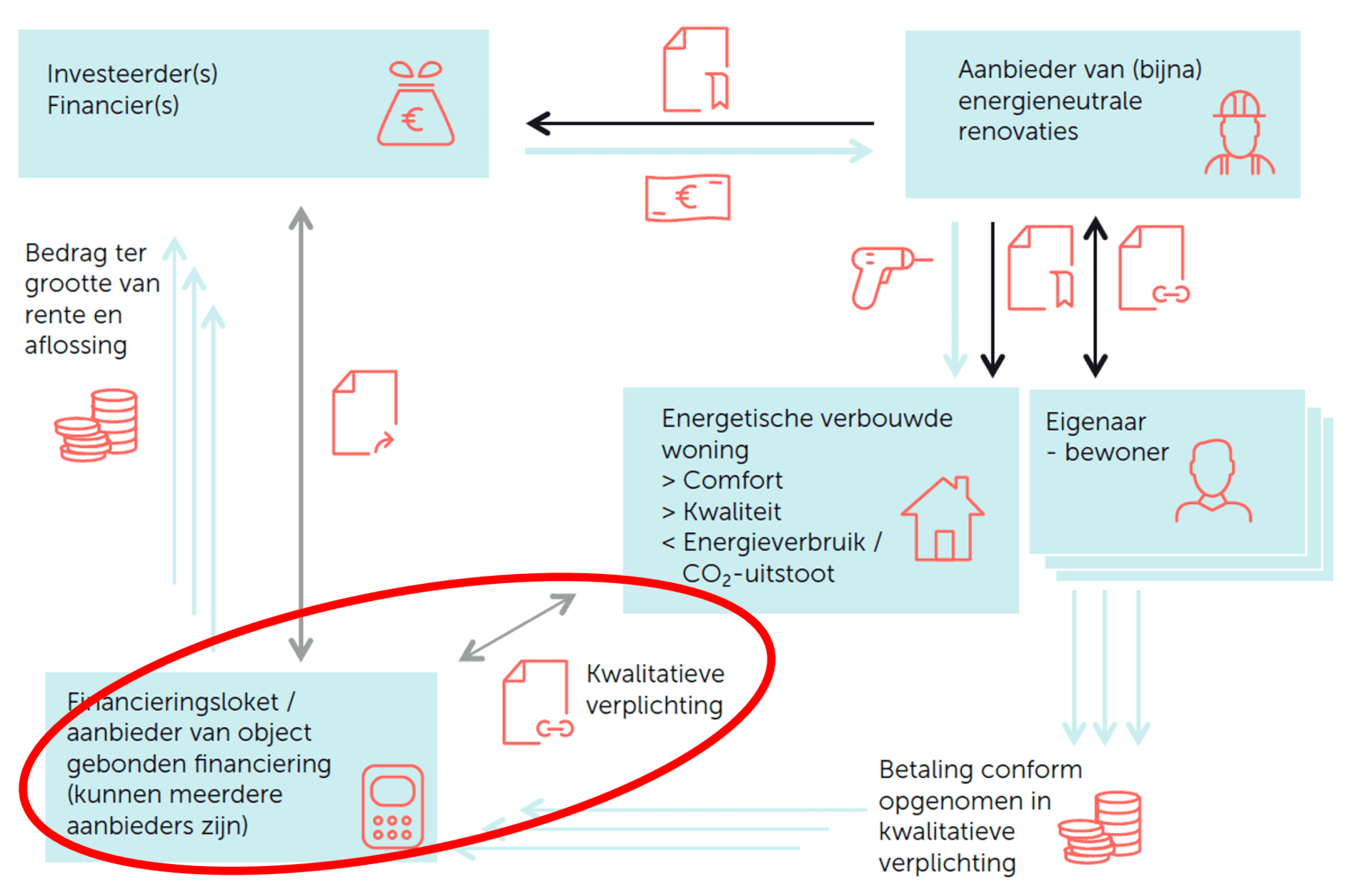

In dit concept betaalt de zittende eigenaar-bewoner de termijnbetalingen voor de objectgebonden financiering direct aan een EsCo of financier (of een intermediair die deze vertegenwoordigt). De eigenaar-bewoner is daar juridisch aan gebonden vanwege een speciaal hiervoor opgemaakte notariële akte ten aanzien van deze betalingsverplichting, die is ingeschreven in de openbare registers en daardoor het registergoed (de woning) volgt.

De juridische grondslag voor deze verplichting zou kunnen worden gezocht in de kwalitatieve verplichting zoals beschreven in BW 6 artikel 252. Echter, de wet stelt dat met een kwalitatieve verplichting aan het eigendom van een onroerend goed alleen een ‘plicht tot dulden’ en niet een ‘plicht tot doen’ kan worden gekoppeld. De reden daarvoor is dat het eigendomsrecht - een van de meest absolute rechten in de zin van beschikkingsvrijheid – daarmee te veel zou worden beperkt. Dat betekent dat, zelfs al zou een notaris bereid zijn de verplichting in te schrijven in de openbare registers, een volgende eigenaar-bewoner deze onder het huidige recht succesvol kan aanvechten bij de rechter.

In het regeerakkoord van 10 oktober 2017 is aangegeven dat, indien nodig, bepalingen in het Burgerlijk Wetboek rond de bescherming van de consument bij financiering aangepast kunnen worden. In dit licht zou kunnen worden bekeken of het wenselijk is BW6 artikel 252 dusdanig aan te passen dat een kwalitatieve verplichting ook een actieve (betalings-) verplichting kan zijn. Mits deze, bijvoorbeeld, is gerelateerd aan een maatschappelijk gezien wenselijke energetische renovatie én de betalingsverplichting op voorhand inzichtelijk is. Waarschijnlijker is het dat een apart wetsartikel wordt ontworpen, speciaal voor dit doel. Het ministerie van Binnenlandse Zaken en Koninkrijksrelaties onderzoekt de mogelijkheden en implicaties hiervan.

Wanneer deze wettelijke mogelijkheid ontstaat, kunnen in principe meerdere aanbieders van objectgebonden financiering ontstaan. De bancaire sector kan producten gaan aanbieden, maar ook EsCo's kunnen een rol pakken. De eigenaar-bewoner die de energetische renovatie laat uitvoeren, bepaalt zelf welk aanbod hij het meest aantrekkelijk vindt. Hij bepaalt dus ook zelf ten aanzien van welke partij hij een kwalitatieve verplichting in de openbare registers laat inschrijven.

Praktisch gezien, betaalt de eigenaar-bewoner de energetische renovatie vervolgens via een periodieke factuur van die partij. In de ideale situatie is de besparing op energiekosten minstens zo groot als deze factuur, waardoor er in zijn huishoudboekje niet veel verandert.

Een aandachtspunt bij dit concept is dat er een aanpassing nodig is m.b.t. de rechtstoestand van de woning (notariële akte in openbare registers). Wanneer er een hypotheek op de woning rust, is formele toestemming van de hypotheekverstrekker nodig.

Actueel

- In het klimaatakkoord op hoofdlijnen is opgenomen dat dit aanknopingspunt verder wordt uitgewerkt. Het ministerie van Binnenlandse zaken onderzoekt nu de mogelijkheden en implicaties.

Wetswijziging nodig?

BW6 artikel 252 zou gewijzigd moeten worden. Vooraf moet bestudeerd worden wat de mogelijkheden hiertoe zijn en wat de effecten ervan kunnen zijn. Vervolgens zullen verschillende marktpartijen gebruik gaan maken van de aangepaste wet zonder dat daar nader toezicht op is.

Aanpassing rechtstoestand van de woning nodig?

De kwalitatieve verplichting moet middels een notariële akte in de openbare registers worden opgenomen. Eventuele hypotheekverstrekkers moeten hiermee akkoord gaan.

Complexiteit voor de eigenaar-bewoner?

Hij gaat afspraken maken met een tot dan toe voor hem onbekende soort partij en moet daar vertrouwen in krijgen. Voor deze afspraken moet hij ook naar de notaris.

Betalingsorde schuldeisers?

De financier is waarschijnlijk een concurrerende schuldeiser zonder bijzondere vorderingsmogelijkheden.

Opschaalbaarheid?

In één klap landelijk opschaalbaar mits er een (of meer) aanbieder opstaat die hier brood in ziet. In principe zijn de mogelijkheden groot. Niet alleen de bancaire sector kan producten ontwikkelen, ook EsCo's kunnen hun rol pakken.

Daarnaast is het noodzakelijk dat de reguliere hypotheekverstrekkers zich hier positief over uitlaten en geen principiële belemmeringen opwerpen voor hypotheekverstrekking bij woningen met een dergelijke kwalitatieve verplichting.

Om schaalvoordelen in de financiering te creëren is het wenselijk de formuleringen van de kwalitatieve verplichting te uniformeren en aanbiedende organisaties gelijksoortig in te richten zodat met één of enkele fondsen gewerkt zou kunnen worden.